固态电池最新产业进展

关注资本市场的朋友最近几个月应该明显察觉到固态电池受到了越来越多的追捧,相关的概念股也上涨了很多。不过,还有一些朋友对此有不少疑惑,有人说目前电动车的续航里程够用了,价格也够便宜,为啥还要再搞固态电池?固态电池搞出来,是不是现在的动力电池产业链会有天翻地覆的变化?

另外还有朋友经常在小视频里看到丰田、三星在固态电池的研发进展,非常担心我们的动力电池产业会被日韩弯道超车,想知道固态电池产业到底发展到什么阶段了?那么本文就针对固态电池产业的发展状况做一个梳理。

一、为什么要搞固态电池?

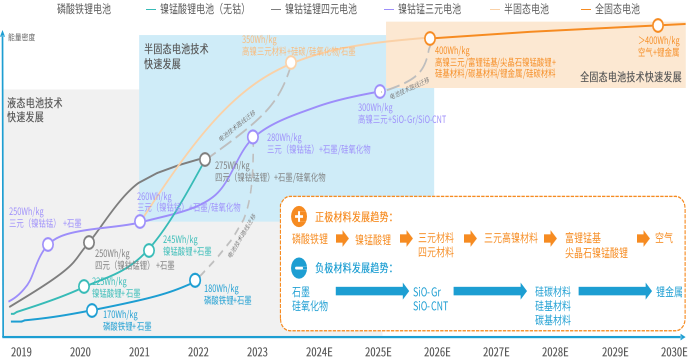

动力电池产业发展了几十年,一直围绕着三个核心问题:“能量密度”、“安全”、“成本”。在不同发展阶段,产业关注的侧重点不同,也就催生出了不同的技术路线,推动着产业不断向前发展。

在上世纪九十年代,锂电池只是在消费电子领域广泛应用,汽车上用的还是铅酸电池和镍氢电池。这两种电池的最大优点就是安全,最大缺点就是能量密度低。像镍氢电池主要应用在日本的油电混动汽车上(HEV),能够降低油耗,但是无法提供纯电行驶。

我们国家在二十多年前确定新能源汽车的发展目标为纯电动汽车(EV)和插电混动汽车(PHEV),就需要有更高能量密度的动力电池,因此能量密度更高,且安全性较好的磷酸铁锂电池得到了快速发展。这个阶段电动汽车的纯电续航里程大都在300公里以内,随着电池使用的衰减,到了冬天许多电动车的续航降到了100多公里,极大的影响了客户的用车满意度。因此国家又出台相关政策,给更高能量密度的电池更多的资金补贴,从而加速了三元锂电池的发展,正极材料也从523,发展到622,然后是811,整个产业都在朝着更高能量密度快速前进。

三元锂电池能量密度更高,但是稳定性不如磷酸铁锂,加上部分厂家品控把关不严格,出现了好多电动车自燃事件,又再次影响了消费者的满意度。这个时候国家对高能量密度电池的资金补贴逐步减少,加上电池厂家推出了磷酸铁锂刀片电池,以及CTB、CTC等新的封装模式,提升了磷酸铁锂电池包的能量密度,因此最近几年磷酸铁锂电池的发展速度又超过了三元锂电池。

是不是目前的动力电池已经很完美,可以满足消费者对于更好产品的追求?答案显然是否定的。一方面电池的安全性还在不断刺痛着社会神经,电动车自燃事件频出,甚至在地库自燃导致旁边几十辆汽车被烧;另外一方面电池能量密度还是不够高,导致像仰望U8这样的大尺寸SUV,重量达到惊人的3.5吨。车重的增加也大大降低了续航里程、操控性和安全性。这些痛点就要求动力电池产业还要向前发展,这个时候固态电池就是一个非常好的方向。

二、新的产业应用也在加速固态电池产业

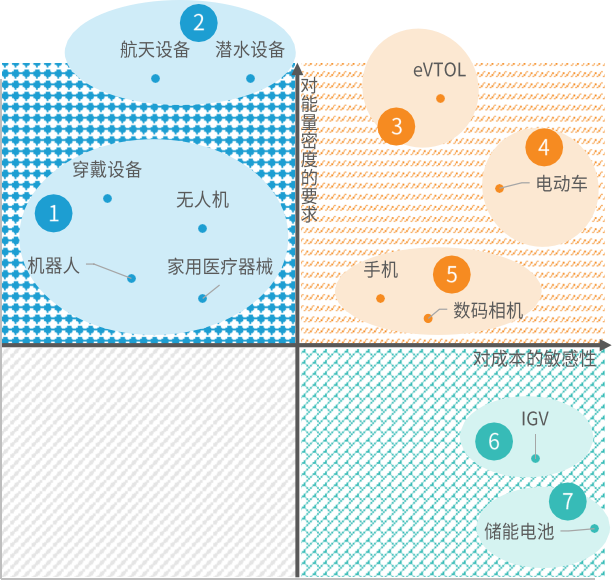

动力电池不仅仅应用在乘用车领域,在机器人、可穿戴设备、无人机等领域也在广泛应用。不同领域对于电池的能力密度、成本的要求也不同,从而加速电池产业的发展。

左上角这个象限的应用,比如无人机、机器人等,因为电池用量不大,因此更关注能量密度,对成本不是太敏感。右上角这个象限的应用,比如eVTOL、乘用车,对能量密度和成本都提出更高要求。右下角这个象限的应用,比如储能,更关注成本,对能量密度要求不高。

今年以来,国家出台了多项政策支持低空经济的发展,eVTOL(Electric Vertical Takeoff and Landing)也一夜之间火爆起来。使用eVTOL进行载客或载货运输,为大型城市、都市圈及城市群创造了新型交通方式。eVTOL对电池能量密度的要求远高于乘用车,毕竟一个是飞在天上的,一个是在地上行走。今年国家四部门发布《通用航空装备创新应用实施方案》指出,推动400Wh/kg级航空锂电池投入量产,实现500Wh/kg级航空锂电池产品应用验证。

eVTOL作为低空经济的关键载体,为固态电池中期打开想象空间,提供固态电池应用的中期支撑逻辑。

三、固态电池给产业链带来哪些变化?

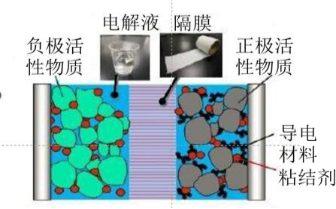

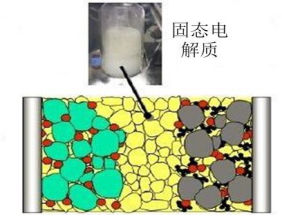

在探讨固态电池给动力电池产业链带来哪些变化之前,我们先看一下固态电池和液态电池的区别有哪些?

上面两张图,其中左边的是我们目前使用的液态电池,其基本结构是“正极+电解液+隔膜+负极”。右边这张是固态电池,其基本结构是“正极+固态电解质片+负极”。对比两张图不难发现,液态电池演进到全固态电池,核心是将“电解液+隔膜”替换为固态电解质。

传统液态电池中,电解液相当于汽油,汽油浸润性好,对应循环次数高,快充性能好,但容易燃烧,对应的是安全性不足,能量密度有限。固态电池中,固态电解质相当于沙子,大幅提升安全性,打破能量密度瓶颈,但是浸润性差,有固-固界面问题,对应的是循环次数低,快充性能差。

固态电池虽然有非常美好的发展前景,但目前还存在一些亟待解决的问题,具体有以下几个方面:

循环寿命差:液态电池可达1.5万次,固态电池仅为几百次;

快充性能差:液态电池已达4-6C,固态电池部分可达2-3C,但大部分基本在0.5C以下;

加工性能差:固体无流动性,类比沙子,加工难度大;

成本高昂:液态电池成本0.2-0.3元/Wh,固态电池成本4-5元/Wh,为液态电池的十倍以上。

要解决这些问题,关键还是提升固态电解质的性能,因此固态电池对产业链影响最大的也是电解质这个环节。

根据固态电解质的种类,可分为聚合物、氧化物、硫化物、卤化物四种技术路线,其各自的优缺点如下:

聚合物:不够安全,上限低,已基本被淘汰,主要与氧化物/硫化物/卤化物混用。

氧化物:安全性最高,电导率一般,加工难度最大,成本低,但质地较脆,目前主要用于半固态。

硫化物:潜力最大,电导率高,易加工,但难点最多,成本高,稳定性差,长期潜力较大。

卤化物:介于氧化物和硫化物之间,难点是耐还原度差,成本低,近一年进展相对较快。

硫化物固态电解质未来最具潜力,具备极高的离子电导率, 部分硫化物电解质的离子电导率甚至已经超越电解液,此外具备相对较好的界面接触性能、柔韧可加工性,成 为主流厂商重点布局的路线。目前来看,国内宁德时代、比亚迪、华为,日本的丰田、松下,韩国的三星SDI、LG新能源等均重点布局硫化物体系。硫化物体系具备突出的性能优势,待材料、设备、工艺突破后,预计成为未来全固态电池的主流路线。

除了电解质之外,另一个受影响巨大的就是电池隔膜。在液态电池时代,隔膜有很强的技术壁垒,也早就了隔膜厂家非常高的毛利率。但是到了固态电池阶段,隔膜就被完全取代了。不过隔膜厂家也不必过度悲观,因为在固态电池真正大规模商用之前,半固体电池会有一个很长的过度时期。在半固体阶段,隔膜厂家的价值量是在提升的。所谓半固体电池,通常是在隔膜上涂覆固态电解质,从而提升电池性能。尤其值得一提的是,相比于丰田、三星等海外厂家直接一步到位开发固态电池,中国的电池厂家更倾向于先开发半固体电池,然后再逐步向固态电池进行演进。今年开始已经有很多公司的半固体电池已经投入商用,这对隔膜厂家来说也是一个利好消息。

对于正极材料厂家来说,固态电池对其影响不大,短期沿用高镍体系,长期向超高镍、富锂锰基、高压尖晶石等材料迭代。固态电池电化学窗口更宽,因此可以使用的正极材料更为广泛。半固态/固态电池短期预计仍会沿用三元高镍体系,但或通过单晶化、氧化物包覆、金属掺杂等手段进一步提升电压,从而提升电池能量密度。在固态电解质、金属锂负极等技术逐渐成熟后,正极材料预计向超高镍、富锂锰基、高压尖晶石等新型体系进一步迭代。

对于负极材料,目前以石墨负极为主,短中期向硅基负极发展,长期有望切换至金属锂。锂金属的能量密度最高,未来应用潜力最大,但存在锂枝晶等问题,无法使用在半固态电池中,预计在全固态电池中实现突破。锂金属是固态电池最理想的负极材料,理论比容量高,还原电位最低,因此具有巨大潜力,但需解决锂枝晶生长、循环时体积膨胀等问题,以优化金属锂安全性。半固态电池含有电解液,无法使用金属锂负极,但可以使用负极预锂化的方式提升能量密度;全固态电池可以使用金属锂作为负极,能量密度可提升至400-500Wh/kg以上,但仍有诸多工艺制造难题,导致产品价格较为昂贵,这块是未来需要重点突破的技术点。

四、固态电池最新产业进展

因为中国在液态动力电池的全产业链都处于全球领先地位,欧美日韩加大了在固态电池领域的研发投入,希望能藉此机会实现对中国的弯道超车。

日本押注硫化物路线,研发布局最早,技术和专利全球领先,打造车企和电池厂共同研发体系,政府资金扶持力度超2千亿日元(94亿元RMB),力争2030年实现全固态电池商业化,能量密度目标500Wh/kg。

韩国选择氧化物和硫化物路线并行,政府提供税收抵免支持固态电池研发,叠加动力电池巨头联合推进,目标于2025-2028年开发出能量密度400Wh/kg的商用技术,2030年完成装车。

欧洲以聚合物路线为主,同时布局硫化物路线,其中德国研发布局投入最大。美国全路线布局,由能源部出资,初创公司主导研发,并与众多车企达成合作,目标在2030年达到能量密度500Wh/kg。

中国在前几年并未出台针对固态电池的针对性支持政策,但是看到日韩在固态电池领域的卖力宣传,也开始有了危机意识。2024年5月宣布将投入60亿,加快全固态电池研发力度,包括宁德时代、比亚迪、一汽、上汽、卫蓝和吉利共六家企业或获得政府基础研发支持,项目支持力度空前,固态电池产业化加速,目标2027年小批量量产全固态电池,实现千辆级别的示范运营。

(1)宁德时代

长期发展看,固态电池为宁德时代的重点布局方向,短期由半固态过渡。宁德时代2023年4月推出了半固态的凝聚态电池,能量密度可高达500Wh/kg,并具备优秀的充放电性能,2024年已具备车规级量产能力,同时进行航空级合作开发,已成功试飞4吨级民用电动飞机。

在全固态电池领域,宁德时代重点布局硫化物路线,目标2027年小批量量产。宁德时代在全固态电池已投入7-8年的时间进行研究,布局最具潜力的硫化物全固态电解质。曾毓群在2024年世界动力电池大会表示,如果用技术和制造成熟度作为评价体系(1-9 打分),宁德时代的全固态电池目前处于4的水平,对比全世界的情况,研究算是“领先一大步”,目标是2027年达到7-8的水平,实现小批量生产。宁德时代在今年增加了对全固态电池的研发投入,已将全固态电池研发团队扩充至超1000人,目前主攻硫化物路线,近期已进入20Ah样品试制阶段。

(2)日本丰田

日本丰田于上世纪90年开始布局固态电池研究,专利数目近1500项,在全球一骑绝尘,联手日本能源巨头出光兴产和电池巨头松下,共同打造固态电池供应链,主攻硫化物体系。

2024年9月,据丰田官方透露,公司宣布其固态电池生产计划已获得日本政府正式批准,计划于2026年正式启动固态电池的生产,初期虽产能有限,但预计在未来几年内将迅速扩大规模,至2030年后实现年产量9GWh的目标。此外,公司介绍该电池仅需10分钟即可充满电,在WLTP工况下,车辆的续航里程可达到1000公里,甚至有望超越1200公里。

(3)韩国三星SDI

三星SDI具备多项关键技术,全固态电竞争实力较强,主攻硫化物路线,计划2027年量产全固态电池。三星SDI已于2023年建立了一条试验线,去年年底首批产品已经交付给电动汽车制造商进行测试,与车企共同进行了六个多月的测试,并收到了积极的反馈。

三星SDI的固态电池,目标的能量密度为500Wh/kg,可使电动汽车实现续航里程600英里,充电9分钟可以将容量从20%充到80%。目标客户方面,主打高端细分市场,首先应用在丰田雷克萨斯上。

(4)固态电池领域的创业公司

中国目前在固态电池领域的创业公司有上百家之多,其中清陶能源和卫蓝新能源的产业化进程更快,这里重点介绍这两家。

清陶能源脱胎于清华大学材料学院,主要和上汽集团绑定,重点布局卤化物全固态路线。清陶能源的半固态产品已经于2024年10月正式量产,能量密度320Wh/kg,并搭载在上汽智己光年版车型上。其全固态产品采用“富锂锰+卤化物体系”,能量密度400Wh/kg,全固态,计划2026年装车验证,2027年正式量产发布。

卫蓝新能源脱胎于中科院物理所,主打原位固态化工艺。卫蓝新能源为大家所知,主要是因为其与蔚来汽车合作的半固态产品。目前该电池已经量产并交付蔚来汽车,能量密度360Wh/kg,单次续航里程超过1000km。除了给乘用车做动力电池之外,卫蓝新能源还将固态电池技术用在了储能领域。在2023年下半年发布了用于储能专用电芯,165Wh/kg,280Ah,具备超高安全性,并为三峡、海博思创、国电投等多个储能项目供货。

目前固态电池技术正处于快速发展阶段,到底是日韩企业通过固态电池实现对中国的弯道超车,还是中国企业选择的先商用半固态,再发展全固态的技术路线正确?让我们耐心观察,时间会给出答案。