编者按:私募股权投资基金组织多样,其形式选择直接影响税务筹划与运营成本。本期瑞见由瑞鹏资产丁欣带您深入探讨私募股权投资基金组织形式与税务影响。

私募股权投资基金组织形式与税务影响

瑞鹏资产 丁欣

私募股权投资基金的组织形式主要有公司型、有限合伙型和契约型三种。私募股权投资基金的主要收入包括:(1)从被投资企业取得的股息红利收入;(2)转让被投资企业股权的收入。对于私募股权投资基金来讲,税收负担主要体现在流转税和所得税。我们在分析私募股权投资基金的税收环境时,不仅要分析私募股权投资基金本身应缴纳的税收问题,而且要关注基金背后的法人投资者和自然人投资者所承担的税收负担,综合起来进行比较。

以下是对这三种组织形式在税务上的影响进行的比较分析:

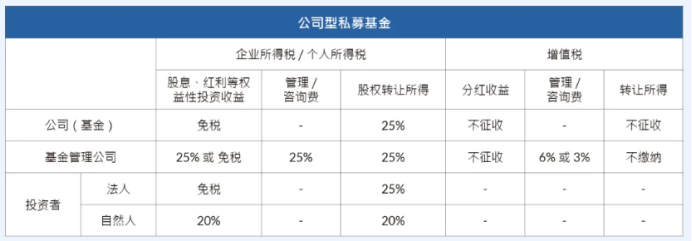

一、公司型私募股权投资基金

公司型基金作为有限责任公司或股份有限公司,其税务特征是“双重纳税”。这意味着公司层面需要缴纳企业所得税,而股东在获得分红时还需缴纳个人所得税。

基金层面:公司型基金具有独立法人资格,取得收入应依照相关规定缴纳企业所得税。具体来说,公司型基金的股息、红利等权益性投资收益,根据《中华人民共和国企业所得税法》居民企业直接投资于其他居民企业取得的这部分收入通常免征企业所得税,但转让目标公司股权的差价收入则适用《企业所得税法》的规定,按照25%的税率缴纳企业所得税。如果公司型基金属于小微企业或创业投资企业,可以享受相应的税收优惠政策。

私募管理公司的收入主要分为三种:股息红利、管理费/咨询费和股权转让所得。管理费一般会按照6%或者3%的情形收取,3%是仅指存在于进项税不得抵扣的小规模纳税人(自2023年1月1日至2027年12月31日根据《支持小微企业和个体工商户发展税费优惠政策指引(1.0)》增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税);基金管理人为公司的,其从基金取得的所有收入(包括管理费和收益分成)按25%缴纳企业所得税;基金管理人为个人的,管理费比照“个体工商户生产经营所得”按照5%-35%征收,投资收益按照“股息红利所得”项目按20%征收。

投资者层面:如果是公司投资者,通常不需要再次缴纳所得税或只需补足差额;如果是自然人投资者取得的公司型基金分红和转让公司型基金股权所得,分别属于《个人所得税法》中的“利息、股息、红利所得”和“财产转让所得”,均适用20%的税率缴纳个人所得税。

股息红利和非上市公司股权转让所得是不缴纳增值税的,但是在存在利息及利息性质的收入的情形下,是应当按照利息及利息性质收入确认,并且缴纳相应的增值税。

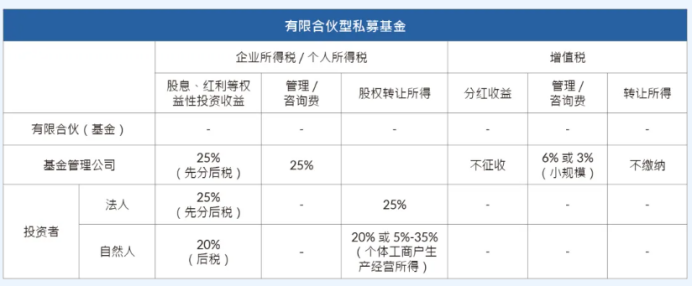

二、有限合伙型私募股权投资基金

有限合伙型基金是由普通合伙人(GP)和有限合伙人(LP)组成的合伙制基金。有限合伙人作为基金投资者,不参与合伙企业的经营管理,以其出资额为限对合伙债务承担有限责任;普通合伙人负责合伙企业的经营管理,对合伙债务承担无限连带责任。合伙企业的生产经营所得和其他所得按照“先分后税”的原则在合伙人层面缴纳个人所得税或企业所得税。合伙人的税负计算分两步:首先在私募基金层面计算出生产经营所得和其他所得,再次根据合伙协议的分配比例确定每个合伙人应纳税所得额,以每个合伙人作为纳税人。

基金层面:有限合伙型私募股权投资基金不缴纳企业所得税,而是在分配收益时由合伙人自行缴纳企业所得税或个人所得税。这种组织形式使得税务处理更为灵活,合伙人可以根据自己的实际情况选择不同的税务筹划方案。

投资者层面:1、对于自然人合伙人,其从有限合伙型基金中取得的收入需缴纳个人所得税。①分红收益,合伙人为自然人的,需缴纳分红收益20%的个人所得税;②被投项目退出,根据财税【2000】91文规定,有限合伙型私募基金的自然人合伙人,应就其从合伙企业分配到的生产经营所得比照“个体工商户生产经营所得”项目,按5%-35%的五级超额累进税率征收个人所得税;③基金本身份额转让,自然人合伙人按照“财产转让所得”税目使用20%税率计算缴纳个人所得税。2、对于法人合伙人,其从有限合伙型私募股权基金中分配的所得,适用于25%的企业所得税,应并入法人当年其他应税所得额,汇总计算缴纳企业所得税。《企业所得税》中规定居民企业之间的股息红利等权益性投资收益免税,但是合伙企业不适用企业所得税法,并且国家层面对这个问题并没有明确规定,因此暂不享受免税处理。由于税收政策的不确定性,这种灵活性也可能带来一定的税务风险。

有限合伙型基金在增值税方面与公司型基金类似,直接股权转让不涉及增值税,但通过交易平台转让则需要缴纳。此外,有限合伙型基金的合伙人在满足一定条件时,可以享受税收抵扣政策。

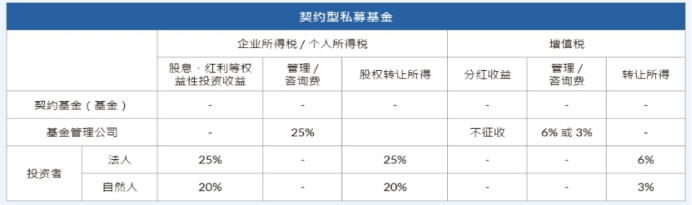

三、契约型私募股权投资基金

契约型基金涉及投资者、管理人、托管人、基金本身等多方,基金财产投资的相关税收,由基金份额持有人承担,基金管理人或者其他扣缴义务人按照国家有关税收征收的规定代扣代缴。

基金层面:契约型基金只是一种信托财产,不是一种经济组织,故对基金本身不能作为经营主体征收相关税收,基金投资人应该是税收的承担者。由于契约型私募基金本身不是法律主体不具备纳税主体资格,因此在基金层面无论分红还是转让均无需缴纳所得税。

私募管理公司:根据财税〔2016〕140号文的规定,自2018年1月1日起,“基金管理人应作为增值税纳税人,就基金运营过程中发生的增值税应税行为进行纳税。”虽然基金管理人是纳税义务人,但税款本身仍应由契约型基金本身来承担,在起草基金合同时应当注意对税款的承担进行明确约定。私募基金管理人自身一般是有限公司或者合伙企业,取得的收入一般包括管理费和佣金,应该全部认定为提供服务取得的收入,缴纳增值税。私募基金管理人取得的收入应该按照自身的性质缴纳所得税。属于有限公司的,应该缴纳企业所得税;私募基金管理人属于合伙企业的,与合伙型私募基金的所得税操作办法基本一致。

投资者层面:自然人投资者主要关注基金分红和份额转让所得的20%税率;而企业投资者则需要考虑25%的企业所得税率,如果公司型基金属于小微企业或创业投资企业,可以享受相应的税收优惠政策;有限合伙型基金的投资者,自然人可能面临5%~35%的超额累进税率或20%的固定税率。

契约型私募基金在增值税方面直接适用140号文和56号文针对资管产品的征税规则:1、契约型私募基金买卖股票、债券免征增值税;2、以货币资金投资收取的固定利润或者保底利润,都需要按照贷款服务缴纳增值税,适用简易计税方法,按照3%的征收率缴纳增值税;3、非上市企业股权不属于有价证券,因而转让非上市公司股权不属于增值税征收范围;转让上市公司股权属于金融商品转让,适用简易计税方法,按照3%的征收率缴纳增值税。

结论

在选择私募股权投资基金的组织形式时,税务考量是一个重要因素。公司型基金可能面临较高的税务负担,而有限合伙型和契约型基金在税务上可能更为灵活和优惠。投资者应根据自身情况和基金的具体税务筹划,选择最适合自己的组织形式。同时,考虑到税法的复杂性和地区差异。